リースナブルは「業界最安」とうたっていることもあり、他社よりも安く新車が手に入ることが特徴です。

そのため、「取り扱っている車は訳あり車なのでは?」と不安を抱く方も少なくないと思います。

そこで今回は、リースナブルのメリット・デメリット、口コミなどリースナブルについて徹底解説します!

カーリースを検討している方はぜひ参考にしてみてください!

目次

リースナブルとは?

リースナブルは、株式会社三和サービスが運営するカーリースサービスです。

元キックボクサーの魔裟斗さんが公式パートナーを務めていることもあり、名前だけでも聞いたことがある方はいるのではないでしょうか。

リースナブルの最大の特徴は、月額6,600円から新車が手に入ることです。

低価格で新車が手に入ることもあって、公式サイトにはお客様からの口コミが多く高い評価を得ています。

そんなリースナブルについてさらに詳しくみていきましょう!

カーリースは月額固定支払がポイント!

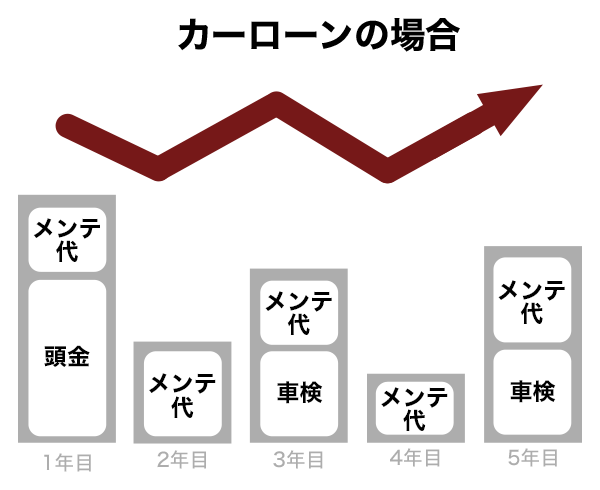

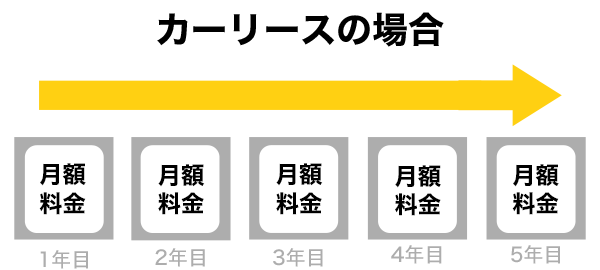

近年では、自動車税や自賠責保険などの維持費が含まれて、月額固定で車に乗れるカーリースが注目されています。

今まで、車を手に入れる方法はカーローンや一括購入が一般的でした。

カーローンや購入の場合、頭金が必要であったり、突発的なメンテナスや修理代金がかかるなど、出費がバラバラで家計管理が大変でした。

しかし、カーリースであれば税金や自賠責保険といった維持費が月額料金に含まれているため、毎月の支払額が一定になります。

突発的な出費がなくなるため、家計管理が楽になるのはカーリースのメリットと言えるでしょう。

リースナブルのメリット

月額料金が安い

リースナブルの最大のメリットは、月額料金が安いことです!

月々6,600円と、車を手に入れるハードルがグッと下がることが魅力の一つです。

契約年数を伸ばすことで、リースナブルよりも月額料金が安くなる会社はありますが、3年・5年といった短期契約でここまで安くなるカーリース会社はほとんどありません。

5年以内の間隔で次々と新車に乗り換えたい方は、リースナブルが圧倒的にお得と言えるでしょう。

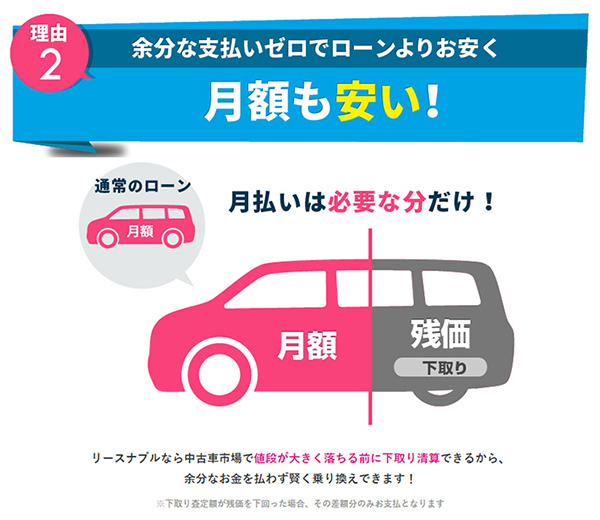

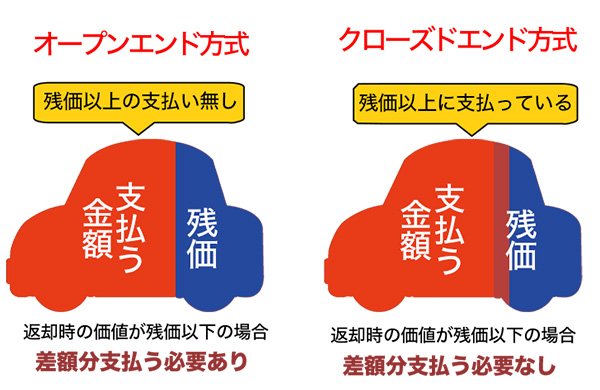

月額を抑えられる理由は、オープンエンド方式を採用しているからです。

オープンエンド方式とは返却時の下取り価格である「残価」を明示して、契約時に車両本体価格から差し引き、残りの金額を契約月数で割って毎月支払う契約です。

例えば、車両本体価格が500万円の車を5年契約し、5年後の残価が100万円に設定したと仮定します。

その場合、5年間で支払う金額は、400万円となり、毎月の支払額は6,666円となります。

購入するよりも100万円お得なことに加えて、返却時に残った価値が最初に設定した100万円以上だった場合は、差額分が返金されます。

しかし、価値が100万円以下だった場合は差額分を返却時に支払う必要があります。

この仕組みのことをオープンエンド方式と呼び、月々の支払いを抑えたい方にとってはピッタリなサービスです。

返却時に差額分を下回ると差額を払うデメリットがありますが、リースナブルではリース車の残価が契約時に決めた想定残価を下回りにくい仕組みになっているため、必要以上に心配する必要がありません。

それは、残価が残りやすい車種やグレードのみの取り扱いに絞っているからです。

月額を抑えるかつ、返却時の清算金も抑えたい方は、リースナブルを利用することで解決できるかもしれません。

一方で、月額料金は上がりますが、返却時に清算金を支払う必要がないクローズドエンド方式というものもあります。

返却時の清算金を考えずに車に乗りたい方は、クローズドエンドを採用しているカーリース会社が向いているでしょう。

オープンエンド方式とクローズドエンド方式は、それぞれ良さがあるため、詳しく知りたい方は以下の記事も参考にしてみてください。

オープンエンド方式とクローズドエンド方式?それぞれの特徴を徹底解説!

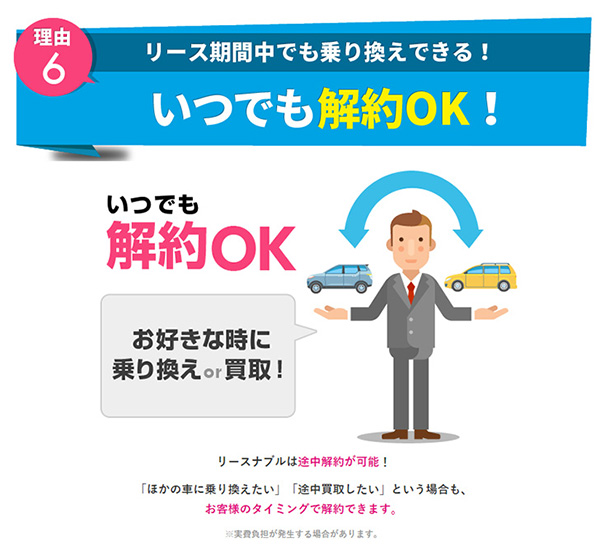

車は自由に扱える

リースナブルは、自分の好きなタイミングで違うリース車に乗り換えや、買取ができることも大きな特徴です。

一般的なカーリース契約は、契約途中の解約が認められていません。

そのため、カーリース契約をする際は途中解約することがない期間で契約する必要があります。

万が一解約ができたとしても、残りのリース料金を一括で支払うなど違約金が発生することがほとんどです。

子どもが産まれたから新しい車に乗り換えたい、通勤用に使うことになったから軽自動車に乗り換えたいなどライフスタイルの変化に合わせて車も自由に乗り換えられないのがカーリースのデメリットでした。

しかし、リースナブルではライフプランが変化してもいつでも乗り換えや買取、返却をすることができます。

解約することがない期間を熟考した上で契約する必要がなく、月額料金だけを考えて契約できることは大きな特徴と言えるでしょう。

返却時に精算金を用意する必要がない

リースナブルのようなオープンエンド方式は、リース車を返却する際に契約時に決めた残価よりも実際の残価が下回ると差額分を清算金として一括で支払う必要があります。

月額料金が安いことは魅力ですが、返却時にまとまった費用を準備するリスクは避けたいですよね。

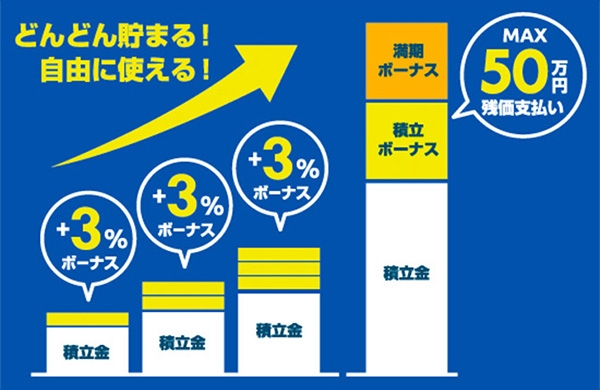

そこでリースナブルでは、清算金が積み立てられる「たま~るプラス」という独自のサービスを展開しています。

| 3年契約 | 5年契約 | |

| 月々の積立金 | ¥3,000 | ¥3,000 |

| 積立金の総額 | ¥108,000 | ¥180,000 |

| ボーナス | 最大¥192,000分のポイント | 最大¥320,000分のポイント |

| 合計 | ¥300,000 | ¥500,000 |

たま〜るプラスでは、毎月3,000円ずつ積み立てることができ、積立を継続することで発生するボーナスポイントが加算されると積立金の合計が、3年契約なら最大30万円分、5年契約なら最大50万円分を積み立てられます。

毎月積み立てれば、実際に積み立てた金額の倍以上になるため、リース車が想定残価を下回っても清算金を準備する必要がないかもしれません。

さらに、リース車を返却する際に発生した清算金が積立金よりも少なかった場合は、次のリース車を借りる際の資金に回すことも可能です。

オープンエンド方式でもクローズドエンド方式のように清算金を気にせず乗りたい方は、リースナブルの「たま〜るプラス」を利用してみるのはいかがでしょうか。

※積立金は現金での返却はできないので注意が必要です。

リースナブルのデメリット

返却時に清算金が発生するケースもある

リースナブルではリース車を返却する際、下取り価格である残価が契約時に決めた残価よりも下回った場合、残価の差額を一括で支払う必要があります。

例えば、契約時に決めた想定残価が100万円、実際の残価が70万円だった場合、差額の30万円は返却時に一括で支払う必要があります。

どれだけ大切にリース車を扱っていても残価を下回ることもあるため、清算金を一切支払いたくない方にとってはデメリットとも言えるでしょう。

しかし、リースナブルでは「たま〜るプラス」という清算金を毎月積み立てられる独自のサービスがあります。

「たま〜るプラス」を利用することで清算金のデメリットを避けられるかもしれません。

選べる車に制限がある

リースナブルで取り扱っている車は全6メーカー51車種でグレードも一部と限られています。

他社カーリースは、国産全メーカー・全車種取り扱っているところが多いため、他社と比較するとリースナブルは取り扱い車種が少ない傾向にあります。

リースナブルの取り扱い車種が少ない理由は、業界最安を実現するためにリセールが高い車のみを取り扱っているからです。

自分が乗りたい車の取り扱いがあれば気になりませんが、乗りたい車がなければリースナブルの利用を諦めなければならない点はデメリットと言えるでしょう。

リース期間は基本的に「3年」と「5年」の2種類のみ

リースナブルの契約期間は基本的に3年と5年の2種類しか選ぶことができません。

一部車種に限っては、9年契約ができますが全ての車種に対応していないため、長期契約を検討している方は他社カーリースも含めて検討しましょう。

しかし、常に新車を乗り回したい方など短期契約をメインに考えている方にとってはリースナブルはおすすめです。

リースナブルの口コミ・評判

ここまでリースナブルのメリットとデメリットを紹介してきました。では実際にリースナブルを利用した人、検討した人はどう感じているのか?実際の声を聞いてみましょう。

リースナブルの良い口コミ・評判

納車時期が不安定な情勢ではあったが、タイミングよく数か月で納車できた。よかった。

電話と書類だけで契約でき、面倒な手間がなかったのは良かった。

リースナブルの公式サイトには上記のような口コミが掲載されていました。

「安さ」「納車までの期間」「電話のみで契約できる」ことに大満足しているコメントが多く見受けられました。

安い・早い・簡単に新車を手に入れたい方にとっては最高のサービスと言えるのではないでしょうか。

リースナブルの悪い口コミ・評判

契約期間が短いからすぐに返却する必要がある。長期で利用する場合は何度も契約と返却の手続きがあって面倒。

買い取った場合、ディーラーで購入した時よりも総額が高いと知ってショックを受けました。

短期契約はメリットにもなりえますが、デメリットと感じる方も一定数いました。

リースナブルは、契約満了後にリース車を買い取った場合、ディーラーなどで購入した場合よりも高くなるのは事実です。

しかし、リースナブルは短期間で返却し、次々新車に乗り続けたい方向けのサービスです。

長期利用を検討している方は、他のサービスを利用することをおすすめします。

カーローンとリースナブルはどっちがお得なの?

リースナブルは、割高な印象があるとの口コミもありましたが、実際はどうなのでしょう?ここでは車の購入費、維持費について、下記それぞれにかかる費用を比較してみました。

- 車両費、維持費の一括払い

- リースナブル

- 銀行系カーローン

- ディーラーローン

比較する車種はこちら。

リースナブルで大人気の車種になります。

- 車種:Honda N-BOX

- グレード:カスタムLターボ

- オプション:なし(オプションはお好みによって差が出るため、ここでは無しとしています。)

Honda N-BOXについて、車体料金及び3年間、5年間にかかる一般的な維持費をまとめました。

| 3年間 | 5年間 | |

| 車体料金 | ¥1,988,800 | ¥1,988,800 |

| 車検費用 | ¥0 | ¥57,830 |

| メンテナンス費 ・法定12ヶ月点検 ・エンジンオイル ・ブレーキオイル ・ワイパー ・バッテリー工賃 |

¥94,500 | ¥157,500 |

| 自動車税 | ¥32,400 | ¥54,000 |

| 総額 | ¥2,115,700 | ¥2,258,130 |

これをもとに、カーリースとディーラーローン、銀行系カーローンを比較すると、

| リースナブル | ディーラーローン (年利:7%) |

銀行系カーローン (年利:3%) |

一括払い | |

| 3年間支払総額 | ¥1,069,200 | ¥2,351,760 | ¥2,214,976 | ¥2,115,700 |

| 5年間支払総額 | ¥1,438,800 | ¥2,513,604 | ¥2,280,982 | ¥2,258,130 |

リースナブルとカーローン、一括購入を比較しましたが、総支払額はリースナブルがダントツで安いことが分かります。

しかし、リースナブルは返却することが前提であるため、他よりも金額が安いとも言えます。

リースナブルは、リース車を延長して借り続けることもできますが、その場合カーローンよりも総額が高くなる傾向があるため、おすすめはしません。

リース車を買い取るのではなく、次々と新車に乗り換えたい方であればリースナブルが向いていると言えるでしょう。

自動車業界では車が手に入りにくい状況になっている

2022年8月現在、世界情勢の不安定さによって、自動車業界では新車の納期が大幅に遅れています。

車種やメーカーによって違いはありますが、人気車種であれば1年以上先になることもあります。

この影響は新車だけでなく、中古車業界にも広がっています。

中古車市場では新車の納期が遅れることで、車の買い替えが減り、売り出される車も減っていることから、中古車価格が高騰しているのです。

この状況はしばらく続くとみられており、すぐに車が必要という方は購入、リース、レンタカーなど、様々な状況を加味した上で車を選択することをおすすめします。

まとめ

リースナブルは「業界最安」で新車が手に入ることが最大の特徴です。

しかし、返却時に想定残価を下回ると差額分を一括で支払う危険性も潜んでいます。

それでもリースナブルでは、残価が残りやすい車だけを取り扱っている、清算金を積み立てられる独自サービスの「たま~るプラス」があるなど契約者にとって不利益になりにくい仕組みとなっています。

リースナブルが、自分に合っていると感じた方はぜひリースナブルを利用してみましょう!

他と比べて1番安かったのでリースナブルさんにしました。