初期費用なし、月額固定料金で車が手に入ると話題のカーリース。

新車購入と比べて割高であるとの情報もありますが、実際に料金差はどの程度あるのでしょうか?

この記事では、カーリースと新車購入を比較してどちらが安いのか、またカーリースと新車購入の違いも併せてご紹介します。

記事のポイント

・通常車の購入には銀行ローンとディーラーローンがある

・契約年数にもよるが支払い総額に大きな違いはない

・費用以外の面で、カーリースにはメリットがある

目次

カーリースの料金の仕組み

まずはカーリースの料金の仕組みについて解説します。

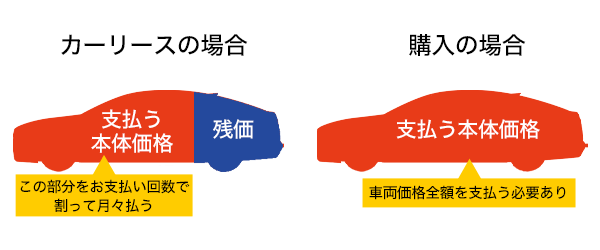

カーリースの最も大きな特徴は、残価が設定されていることです。

残価とは車を返却した時に残った価値、つまり下取り価格のことを指します。

カーリースは契約した時に、返却時の想定残価をあらかじめ値引きすることで、購入よりも車両価格が安く提供できているのです。

カーリースは契約満了時に車を返却しなければならないため、自分のものになりませんが、安く車に乗りたい方であればピッタリのサービスと言えるでしょう。

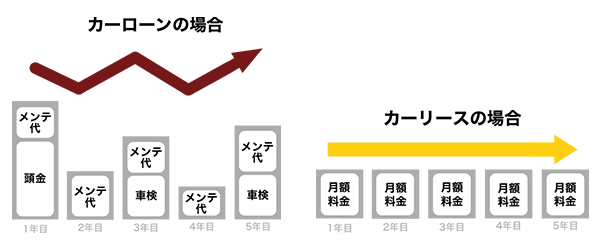

さらに、カーリースの月額料金には、車両代金に加えて自動車税や自賠責保険などの維持費が含まれています。

そのため、急な出費が発生することが少なくなり、家計管理を楽にすることができます。

自動車税のような毎年かかる維持費がなくなれば、家計にゆとりが出る方も多いのではないでしょうか。

車にかかる費用を月額料金にまとめて、家計管理を楽にしてみるのも良いかもしれませんね。

新車購入には一般的に2種類のローンがある

ここまでは、カーリースの料金の仕組みについて解説しましたが、ここからは購入するときの支払い方法を見てみましょう。

支払い方法は、一括購入、銀行系マイカーローンやディーラーローンを利用するなど様々です。

ここでは、銀行系マイカーローンとディーラーローンの特徴について解説します。

銀行系マイカーローン

銀行系マイカーローンは、その名の通り銀行や信用金庫などの金融機関が提供しているカーローンです。

審査通過は厳しいですが、金利相場は1.5〜4.0%と低く、支払う利息総額を抑えられることが最大の特徴です。

他にも、銀行系マイカーローンであれば車の所有権が契約者になるメリットがあります。

ディーラーローンのように使用者は契約者、所有者がディーラーの場合、契約期間中の車の売却は認められません。

万が一途中で売却できても、車両の残金を一括で支払う必要があります。

しかし、銀行系マイカーローンの場合は車を契約途中で売却することができます。

また、月々の返済額に変化が生じることはありません。

家族が増えて車に乗り換えたい、転勤で車が使わなくなったなど長年車を利用するとライフスタイルに変化があると思います。

このように、車を自由に扱いたい方は、銀行系マイカーローンを最初に検討してみてください。

なお、審査から融資までは1週間近くかかる銀行が多いため、利用になる際は余裕を持った行動を心がけましょう。

ディーラーローン

ディーラーローンとは、自動車メーカー系列のディーラーが提供しているカーローンです。

車の購入手続きと同時にローンの申し込みができるため、銀行へ行く手間を省くことができます。

さらに、審査も申し込んだ当日に終わるため、時間をかけたくない方にも向いています。

金利相場は3.5〜9.0%と少々高めに設定されていますが、銀行系マイカーローンよりも審査が通りやすい特徴があります。

実際にカーリースとカーローンで比較!

ここまで、カーリースとカーローンそれぞれの料金の仕組みについて解説してきました。

では、ここからはカーリースとカーローンのどちらが支払い総額を抑えることができるのかを比べてみましょう!

今回参考にするカーリース会社は、月額¥11,220から新車に乗れるなど安さに定評がある「定額カルモくん」です。

また、比較する車種はこちらです。

2022年度上半期国内販売台数第一位のHonda N-BOXです。

- 車種:Honda N-BOX

- グレード:Gクラス

- オプション:なし

まずはHonda N-BOXについて、車両価格および5年間、7年間にかかる一般的な維持費をまとめました。

| 5年間 | 7年間 | |

| 車体料金 | ¥1,450,000 | ¥1,450,000 |

| 車検費用 | ¥57,830 | ¥115,660 |

| メンテナンス費用 | ¥157,500 | ¥220,500 |

| 自動車税 | ¥54,000 | ¥75,600 |

| 総額 | ¥1,719,330 | ¥1,861,760 |

これをもとに定額カルモくん(カーリース)と銀行系マイカーローン、ディーラーローンを比較すると、

| 定額カルモくん (カーリース) |

銀行系マイカーローン (年利:3%) |

ディーラーローン (年利:7%) |

|

| 5年間支払総額 | ¥1,856,400 | ¥1,832,630 | ¥1,992,050 |

| 7年間支払総額 | ¥2,399,040 | ¥2,021,200 | ¥2,250,100 |

表を見て分かる通り、銀行系マイカーローンが最も支払総額を抑えることができます。

さらに、契約年数によって異なりますが、カーリースは比較的割高であることも分かります。

表だけ見ると、カーリースを利用するメリットがないと思われがちですが、そんなことはありません。

カーリースは、銀行系マイカーローンやディーラーローンと違い、頭金が必要なく、車検やメンテナンス時でも費用を用意する必要がありません。

そのため、家計管理を楽にしたい方や、まとまった費用を他に充てたい方にとっては、大きなメリットとも言えます。

他にもカーリースならではのメリットがあるため、次項で解説していきます。

カーリースならではのメリット

ここまではカーリースとカーローンの比較をしてきました。

カーリースはカーローンよりも支払総額が高くなりがちですが、カーローンにはないメリットが数多くあります。

下記に記載してあるメリットに魅力を感じた方は、カーローンを組むよりカーリースの方が向いているかもしれません。

早速カーリースならではのメリットを見ていきましょう!

初期費用なしで車に乗れる

カーリースの最大のメリットは、頭金などの初期費用なしで車が手に入ることです。

一般的にカーローンなどで車を購入する場合、頭金が必要となります。

頭金の相場は20〜30%とも言われており、100万円の車であっても20〜30万円ほどの初期費用が発生します。

一度の出費としては大きな金額になるため、準備するのは容易ではないと思います。

そのため、頭金なしで車が手に入るカーリースは多くの方にとって魅力的なサービスと言えるでしょう。

維持費を月額料金に組み込むことで家計管理が楽になる

カーリースの月額料金には、車両本体価格に加えて自動車税や自賠責保険などの維持費が含まれています。

さらに、メンテナンスパックを付帯すれば車検やメンテナンス費用といったあらゆる維持費も月額料金に含めることができます。

そのため、車にかかる費用はすべて月額料金にまとめることができます。

急なメンテナンスが必要となっても出費がないため、旅行など将来的なイベントへ向けた貯金がしやすくなります。

車にかかる急な出費で家計を圧迫されたくない方は、カーリースが最適と言ってもいいでしょう。

まとめ

カーリースと新車購入について比較をしてきました。

カーリースは新車購入よりも支払総額が少々増えますが、カーリースならではの恩恵を受けることができます。

もちろん新車が購入できるのが一番ですが、資金面などで厳しい場合にはぜひカーリースも検討してみましょう。

初期費用ゼロ、月額料金だけで新車に乗れることは、この上ないメリットです。

コメントを残す