カーリースの契約には年収や債務履歴から、継続的な支払能力を確認するため審査が必要です。この審査を通過しなければ、カーリースを利用することができません。

そのため、審査に不安を感じている方や、就業状況や過去の支払い遅延等で審査に通らずに困っている方もいるでしょう。

そこで、こちらでは一般的なカーリースの審査条件や、通過するためのポイントを整理し、審査前にできること、審査が通らなかった時の対処法を紹介します。

記事のポイント

・審査通過の条件は就業状況や年収、債務履歴が大きく関係する

・審査が通らなかった場合、保証人を立てる、プランを変更する等で対処できる場合もある

・カーリース会社によって審査基準は違う

・オンラインで事前に簡易審査をしよう

目次

カーリースの審査基準となるものは?

カーリースでは、申し込み時の年収や、債務履歴などから継続的な支払能力を確認します。審査内容は各カーリース会社で異なっており、正確な内容や基準は明かされておりません。しかし、一般的には主に以下の内容がチェックされていますので確認していきましょう。

- 年収

- 勤続年数

- 年齢

- 債務履歴

- 支払状況

- 住居

審査項目のポイントをチェック!

それでは、前項でまとめた項目に沿って、それぞれの基準についてチェックしていきます。各ポイントを確認しながら、自身の状況と重ね合わせてみましょう。

年収

カーリースでは継続的な支払能力を確認するために、年収は重要な審査条件とされています。

銀行系のカーローンは年収200万円以上を条件にしていることが多いため、一つの基準となります。

また、アルバイトやパートなどの非正規雇用で仕事をしている場合、収入の安定性が低いと判断され審査に通らない可能性も考えられます。

年収200万円以下であっても連帯保証人を立てることで審査が通るケースもありますので、基準を満たしていない場合でも審査通過の対策を立てることは可能です。

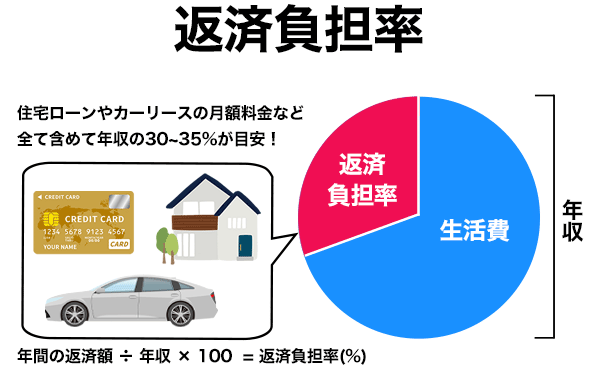

一般的なローンやリースの支払では「返済負担額」が重要な指標になります。

これはローンの返済額やカーリースの料金などを合わせたトータルの支払額は、年間収入の30~35%までが目安とされており、これを超えると審査通過が難しい可能性があります。

そのため、年収だけでなく今現在のローンやリースの状況を確認することも重要です。

勤続年数

カーリースの審査では、収入の安定性も重視されます。そのため、勤続年数が長いほど収入の安定性が高いと評価され、審査に有利になるとされています。

一般的に勤続3年以上が安定性の目安となっており、勤続年数1年未満の場合は、収入の安定性が低いと判断されてしまう可能性があります。

最低でも1年以上は勤務している状態が望ましいでしょう。

年齢

カーリース会社によって対象年齢は異なりますが、契約者の年齢を20歳~75歳のように制限しているのが一般的です。カーリースに年齢制限はありませんが、20歳未満の方や高齢者の方は、収入の安定性が低いと判断されてしまう可能性があります。

連帯保証人を立てることで解決できる可能性もありますので、あらかじめ相談をしておきましょう。

また対象年齢も、申込時点での年齢なのか契約期間終了時点での年齢なのか各社異なりますので、事前に確認しておきましょう。

債務履歴

過去のローンやキャッシングの履歴、クレジットカードの支払などの滞納、延滞、未払いといった情報は、CICなどの信用情報機関に一定期間記録されています。

カーリース審査時には信用情報機関が参照されるため、支払の滞納、遅延、未払いといった情報が保管されている場合、審査が通過しにくくなってしまいます。

こちらの情報は開示できますので、詳しくは後述します。

支払状況

過去のローンやキャッシングの履歴だけでなく、現在のローン状況や、キャッシングの支払状況も審査ではチェックが入ります。そのため、申し込み時点の借入状況で今後の継続的な支払が難しいと判断された場合には、審査の通過が難しくなってしまいます。

なお、キャッシングの他にも住宅ローンや携帯電話の分割払いなども、借入と同様にみなされます。

住居

カーリースの審査では、収入と支出のバランスを含めて審査が行われるため、持ち家か賃貸かなど、住居に関する情報も審査対象となります。

なお、自己所有の住居を資産としてプラスに評価されることはありますが、賃貸だからマイナスといった評価にはなりませんので安心ください。

カーリースの審査で事前に対策できることは?

前項の基準を確認し、万が一満たしていない場合でも、まだ諦める必要はありません。審査前に対策をしておくことで通過できる可能性はありますので、不安のある方はしっかりと対策をしておきましょう。

信用情報を確認する

| 申請方法 | 開示手数料 | |

| 全国銀行個人信用情報センター (KSC) |

郵送 | 1,124~1,200円 ※本人開示手続き利用券をコンビニで購入 (金額はコンビニにより異なる) |

| インターネット スマートフォン |

1,000円 | |

| 株式会社日本信用情報機構 (JICC) |

窓口 | 500円 |

| 郵送 | 1,000円 | |

| スマートフォン | ||

| 株式会社シー・アイ・シー (CIC) |

窓口 | 500円 |

| 郵送 | 1,000円 | |

| インターネット スマートフォン |

クレジットカードやローン契約の未払い、延滞、滞納などの心当たりがある場合には、信用情報を確認すると良いでしょう。いわゆるブラックリストに載っていないかの確認です。

信用情報は、CIC(割賦販売法・貸金業法指定信用情報機関)やJICC(株式会社日本信用情報機構)などに情報開示を求めることができます。

信用情報機関によって、加盟している金融機関が異なるため、自分が使っているクレジットカードやローン会社を確認して申請する必要があります。各機関ごとに手数料が掛かりますので注意しましょう。

また信用情報機関には支払遅延や債務整理の記録が、完済から約5~10年保管されます。

記録が残っていると審査に通りにくい可能性があるため、一度確認することをおススメします。

支払遅延があるものは清算する

クレジットカードや携帯料金、税金、公共料金などの未納がある場合、カーリース申し込み前に、きちんと支払いを済ませておきましょう。

先述のように支払の遅延や滞納は、信用情報機関に載る情報もあるため、事前に清算しておきましょう。

収支のバランスを確認する

年間のローンやカーリースの返済総額は、年収の30%~35%程度が目安とされています。そのため、自分の年収から上限を算出して、それを超えないように申し込みましょう。

ただし、これはあくまでカーリースの月額料金であるため、駐車場代やガソリン代などの維持費は含まれていません。毎月車に掛かるお金がどれくらいなのかをトータルで考え、収支のバランスを考えましょう。

審査前の転職を避ける

カーリースの審査では、勤続年数の長さがチェックされます。

転職や就職をして1年未満の勤続年数であった場合、継続して勤務ができず、安定性に欠けると判断されてしまう可能性があります。

転職がダメ、転職したら審査には通らない、というわけではありませんが、誤解を与えないためにも可能な限り時期はずらした方が良いでしょう。

カーリースは一度落ちたらもう通らないのか

上記ポイントを踏まえて、申し込んだ結果落ちてしまった…そんな場合でもまだ諦める必要はありません。再審査で審査が通った例もありますので、もう一度チャレンジをしてみましょう。

ただし、何も対策せずに再度挑戦しても結果は変わりません。

もう一度審査基準と自分の状況を照らし合わせ、対策を行っていきましょう。

では、具体的な対処方法について事項で解説をしていきます。

カーリースの審査に通らないときの対処法

こちらでは、審査に通るためにできる具体的な対応策について紹介します。審査に通らなかった方だけでなく、審査に不安のある方は事前に確認しておきましょう!

連帯保証人を立てる

学生や主婦、パート、アルバイトの方など、収入が安定しておらず、年収の基準をクリアするのが難しい場合は、安定した収入のある連帯保証人を立てることで、審査を通過できることがあります。

連帯保証人は契約者の支払いが滞った際に、契約者に代わってリース料金を支払う義務を負います。

そのため、収入が安定しており、ローンや税金の延滞、未納がない等の条件を満たしていなければなりません。

一般的には、配偶者や親族、親戚に依頼するケースが多いです。

申し込みたいプランの金額を下げる

カーリースの審査では、選んだプランに対して、契約期間の支払を続けられるのかをチェックしています。そのため、選んだプランに対して支払い能力を超えていると判断された場合は、審査に通らない可能性が高いです。

そのため、選択したプランを見直して、より金額の安いプランや車種に変更する事も審査に通る上で重要です。

なお頭金を払う方法もありますが、頭金を不可としているカーリース会社もあるため注意が必要です。

また、カーリースのメリットの一つは初期費用が掛からないところであるため、他の対処法がおススメです。

他社のカーリースに申し込む

カーリースの審査基準は各社異なっているため、別のカーリース会社で審査をするのも一つの手です。複数のカーリース会社を検討し、審査を通過した会社から最も自分に合ったプランを選択するのも良いでしょう。

ただし、審査に通ったからと言って必ずしもそのカーリース会社が一番安いとは限りません。頭金や補償金を求められたり、ボーナス払いが高額の場合もあるため、トータルの支払金額とのバランスを考え、自分に最も合ったプランを選択しましょう。

他の家族名義で申し込む

家族で共有する車の場合は、安定した収入のある家族の名義で申し込む方法もあります。ただし、カーリース会社によっては運転者は「契約者のみ」「同居家族のみ」など制限を設けている会社もあるため、事前の確認が必須です。

なお、自身が利用する車を他人名義で申し込むと、家族であっても「名義貸し」という犯罪行為になります。こちらの行為に抵触しないかも合わせて確認が必要です。

任意保険に加入する場合は、保険の適用範囲がどこまでなのかもチェックが必要です。

保険の内容によっては、適用範囲が「本人、配偶者限定」「同居家族限定」と制限があります。こちらも合わせて確認をしておきましょう。

審査不要のカーリース会社はあるのか?

審査がないカーリース会社であれば、心配なく申し込むことができますが、基本的に審査不要のカーリース会社はありません。

カーリースは、カーリース会社が車を購入したものを貸し出すサービスです。そのため、リース料金を払ってもらえない事態がカーリース会社にとっての一番のリスクです。

このリスクを回避するためにも、事前審査によって支払能力に問題がないかチェックをしています。

そのため、カーリース会社の審査では特に収入面が重要視されております。

では、安定した収入の確保が難しい、学生、主婦、アルバイトやパートなどの非正規雇用の方、年金受給者の方はカーリース契約できないのかと言われると、そうではありません

先ほど連帯保証人を立てることで、審査が通る可能性はあると記述はしましたが、これはあくまで一つの対処方法です。

カーリース会社の審査基準は各社ごとに異なります。

カーリース会社の審査は一般的に信販会社が行っていますが、中には自社独自の基準審査で審査を行っているカーリース会社もあります。

信販会社を通さない分、審査に通りやすい傾向にあるため、独自審査を行っているカーリース会社を選択するのもよいでしょう。

しかし、サービス内容や料金などは異なりますので、各カーリース会社を比較して、自分で納得した選択ができるようにしましょう。

事前に審査が通るかチェックしよう!

カーリース会社によっては、いくつかカンタンな項目の入力で審査に通るかチェックできるサービスがあります。カーリース会社によってまちまちですが、審査結果は遅くとも3日以内には届くようです。

不安がある方は、事前に試してみるとよいかもしれません。

もちろん、審査が通ったからと言って、必ず契約しなければならないというわけでなく、キャンセルもできますので気軽にチャレンジしてみてください。

まとめ

ここまでカーリースの審査について、説明をしてきました。いざ審査をされるとなると、自分は大丈夫かなと不安になってしまいますよね。しかし、抑えておくべきポイントを理解し、必要な対処をすれば審査に通過する確率は高くなります!

ぜひ、車を手に入れて理想のカーライフを満喫してください!

コメントを残す