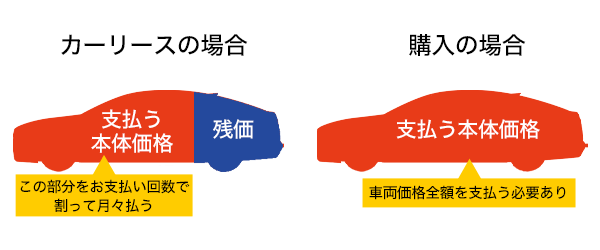

カーリースは、車両本体価格から返却時の下取り価格である残価を契約時に差し引き、残りの金額から月々のリース料を算出します。

例えば、車両本体価格が200万円で、返却時の下取り価格が50万円であれば、リース料の総額は150万円になり、購入よりも50万円安く利用できるということです。

一方で残価設定クレジット(以下、残クレ)は、設定した残価をローンの最終支払い時に回し、それまでは車両本体価格から残価を差し引いた金額を毎月返済していく方法です。

つまり、残価分の返済金額が最終回の返済に回ることで、月々の返済金額を抑えられる仕組みです。

どちらも月々の返済金額が抑えられる点が共通していますが、利息がかかるかどうか、月額料金に含まれる費用など異なる点もいくつかあります。

両者のそれぞれの特徴を確認していきましょう。

記事のポイント

・カーリースはローンではないため金利が存在しない

・残クレは通常ローンよりも低金利でローンを組める傾向がある

・家計管理を楽にするならカーリースがおすすめ

目次

カーリースと残クレの仕組み

まずはそれぞれの仕組みについて解説します。

カーリースの仕組みについて

カーリースは契約時に、返却時の下取り価格である残価を設定し、残価を差し引いた金額を毎月のリース料として支払います。

購入と違い、契約満了時には返却する必要がありますが、車両価格が抑えられる点がポイントです。

残クレの仕組みについて

残クレは残価設定ローンとも呼ばれ、設定した残価の金額をローンの最終回の支払いに回し、車両価格から残価を差し引いた金額でローンを組む方法です。

購入の場合は、車両価格全額に対してローンを組みますが、残クレは残価を差し引いた金額でローンを組むため、通常のローンよりも支払金額を抑えることができます。

さらに、ローンを組む金額が購入よりも少なくなるため、金利が低くなる傾向があります。

残クレの最終支払いの清算方法

残クレの場合、最終回の支払い時に残価の清算が必要になります。

清算方法をまとめましたので、見てみましょう。

・車の返却

車をディーラーや自動車販売店に返却すると、残価を支払わずに清算することができます。

しかし、返却時までの総走行距離を超えてしまった、車体に傷をつけてしまったなど返却時の想定残価を下げるような行為をした場合は、差額分を請求されることもあります。

・新しい車に乗り換える

車を返却し、新しい車に乗り換えることで清算金をゼロにすることもできます。

ただし、乗り換える場合は同じメーカーの車種の中から選ぶこととなるため、メーカーを変えたい場合は、返却する必要があります。

・買い取ってもらう

残価を支払い車を買い取る、再度ローンを組んでから買い取ることも可能です。

しかし、再度ローンを組む際は金利が上がり、購入する場合と比べて支払い総額が高くなる傾向があります。

カーリースと残クレの違い

残価設定を行う点では、カーリースも残クレも共通していますが、それぞれどのような違いがあるのでしょうか。

それぞれの違いを見てみましょう。

利息の有無

残クレとカーリースの大きな違いは、利息がかかるかどうかです。

残クレはローンのため、金融機関からお金を借り、利息を加えて車両代金を返済していきます。

しかし、カーリースの場合は利息が一切発生しません。

その理由は、カーリースはローンを組むのではなく、リース会社に対して使用料金を支払うからです。

月額料金に含まれる内容が違う

カーリースと残クレは、月額料金に含まれる内容が異なります。

残クレの場合、月額料金は車両本体価格のみです。

しかし、カーリースの場合、車両本体価格に加えて自動車税や自賠責保険、車検費用なども月額料金に含まれています。

そのため、月額料金だけをみると残クレよりもカーリースの方が高額になりますが、支払いをまとめられるメリットもあります。

カーリースと残クレはどちらがいい?

カーリースと残クレの違いをご紹介しましたが、自分はどちらが向いているのか分からない方もいるのではないでしょうか。

ここでは、カーリースと残クレのそれぞれに向いている人をご紹介します。

カーリース向きの人

カーリースは、頭金などの初期費用やメンテナンス費用といった大きな出費を無くしたい方に向いています。

残クレの月額料金は、車両本体価格のみですが、カーリースの月額料金には車両本体価格に加えて自動車税や自賠責保険料、車検費用などが含まれているからです。

毎月定額で車に乗れるため、家計管理を楽にしたい方はカーリースの方が向いていると言えるでしょう。

残クレ向きの人

残クレは短期間で車を次々と乗り換えたい方に向いています。

数年の乗り換えであれば、故障リスクも低くメンテナンスが必要になる機会が少ないため、月額料金が車両本体価格だけの残クレの方がお得に利用することができるからです。

カーリースの場合は、月額料金に自動車税や自賠責保険に加えて車検費用などのメンテナンス費用が含まれている場合があります。

メンテナンスを行わないのに、メンテナンス費用を払うことはしたくないですよね。

最終支払い時まで車を傷つけず大事に乗ることができる方は、残クレの方が向いていると言えるでしょう。

まとめ

カーリースでよく耳にする安価設定や残クレについて紹介をしてきました。

カーリースも残クレも残価設定があることで、毎月の月額料金を抑えており、契約者が利用しやすいサービスとなっています。

それぞれの特徴を考慮した上で、納得した契約をしましょう!

コメントを残す